相続に関して限定承認という言葉を聞いたことはあるでしょうか。限定承認は相続の形態の一つです。

しかし、限定承認に関しては相続放棄や単純承認と比較して、限定承認の知名度は決して高くないようです。

今回は相続に際し必ず知っておくべき必要がある限定承認について解説いたします。

相続における3種類の方法

はじめに、相続には以下の3種類の方法がありますので、ご紹介します。

これらは全て民法上の概念なのですが、それぞれ相続後の効果が違います。

・単純承認…相続財産について、プラスの財産もマイナスの財産もすべて引き継ぐ

・限定承認…相続財産について、引き継ぐプラスの財産分を限度に、引き継ぐマイナスの財産を支払えばよい

・相続放棄…相続財産について、プラスの財産もマイナスの財産もすべて引き継がない

相続の種類のうち単純承認と相続放棄はわかりやすいでしょう。

限定承認は両者の中間のような相続の方法です。

被相続人に債務(マイナスの財産)と債権(プラスの財産)の両方がある場合、引き継ぐ債権分を限度として債務を支払えばよいというものです。

限定承認の効果例

以下では限定承認の効果を実例にそってみてみましょう

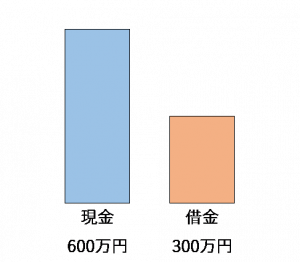

【パターン1】

【パターン1】においては、被相続人に現金600万円と借金300万円がある場合を想定します。

この場合、プラスの財産の方が多いため、借金300万円全額を支払う責任も引き継ぎます。

【パターン1】の場合、単純承認と同じ効果になります。

【パターン2】

一方【パターン2】では、被相続人に現金300蔓延と借金600万円がある場合を想定します。

限定承認においてはプラスの財産を限度としてマイナスの財産を引き継ぐので、相続人が相続するマイナス財産は借金300万円分のみとなります。

相続されない借金300万円について、相続人は支払いの義務を負いません。

【パターン2】で単純承認を行った場合、現金300万円と借金600万円をすべて引き継ぎます。

また、【パターン2】で相続放棄を行うと、現金300万円も借金600万円もすべて引き継ぎません。

限定承認を検討されている方で、事前に専門家との相談を希望される方はどうぞ税理士紹介タックスナイトまでお問い合わせください。相続に強い税理士をご紹介させていただきます。